キャッシュレス決済を使うメリットとデメリットを明確にご存じですか?

最近はキャッシュレス決済が浸透し、キャッシュレス決済関連のお得なキャンペーンも次々と出てきています。今後はさらに現金離れが進み、キャッシュレス決済が進んでいくと予想される一方で、キャッシュレス決済に不安を感じている方も多いのではないでしょうか?

操作方法に不安があったり、セキュリティの面で不安があったりと、使い慣れてない人が使うには勇気がいりますよね。

そこで、この記事ではキャッシュレス決済のメリットやデメリット、よくある悩みの解決策、使い方などをわかりやすく紹介します。

キャッシュレス決済を使うか迷っている方や使い始めて間もない方は、この記事を参考にしてみてください。

この記事は下記のような人におすすめです!

- キャッシュレス決済について概要を把握したい

- キャッシュレス決済についての不安を解消したい

ポイントサイト「ワラウ」とは?

ワラウは初めての方でも貯めやすく、安心してポイ活を始められるポイントサイトです。

掲載広告数は4,000件以上で、お買い物やお店・旅行の予約、

アプリのダウンロードなど、様々な広告からポイントが貯まります。

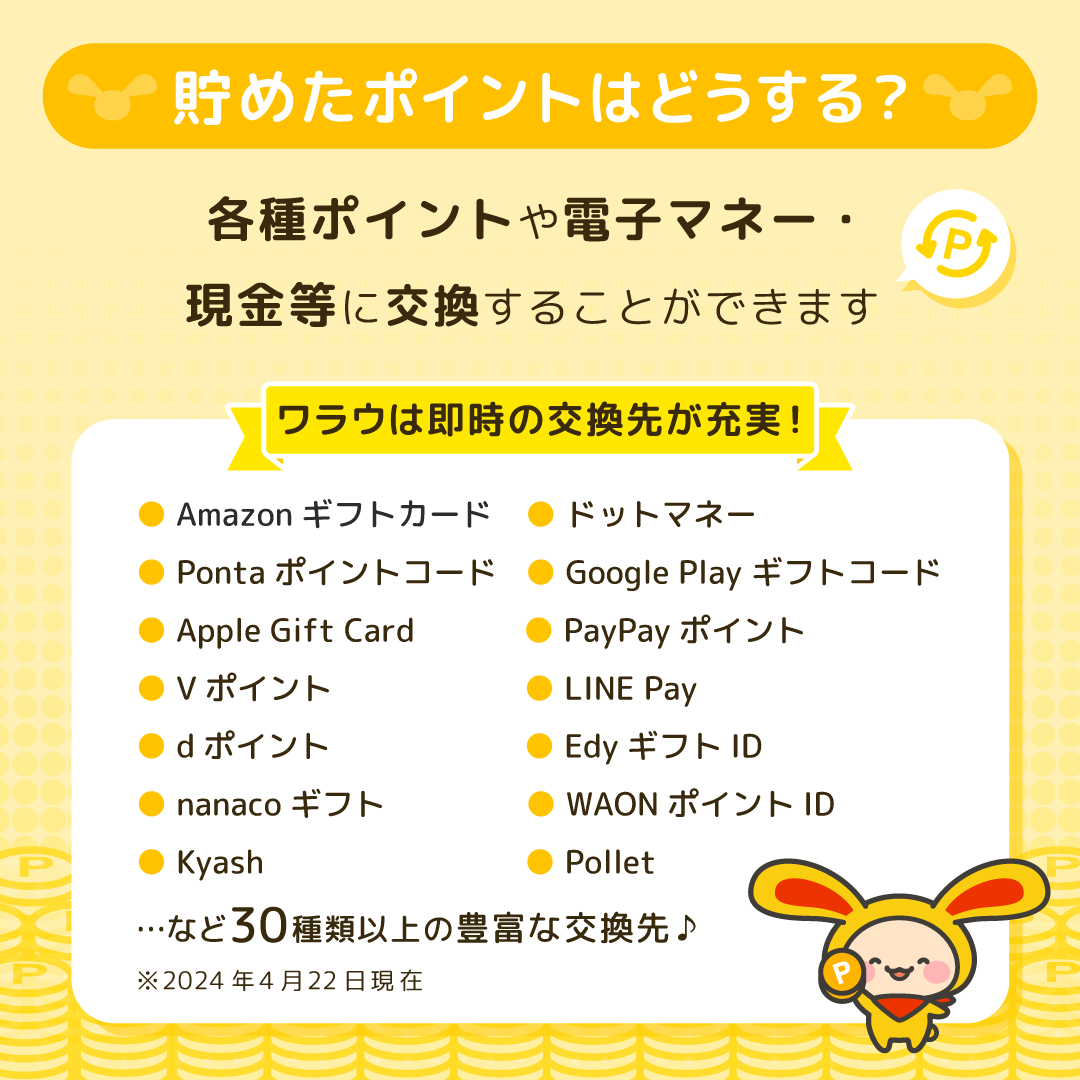

貯まったポイントは1ポイント=1円として、Vポイント、PayPayポイント、dポイントなど、さまざまな交換先へ即時交換が可能。

ウエル活、ポン活、陸マイラーにもおすすめです。

☆ワラウのおすすめポイント

- 広告数4,000件以上

- お買い物やお店・旅行の予約、アプリDLなど、様々な広告でポイントが貯まる

- その他にも記事を読んだり、ゲームで遊んだり、レシート投稿などでもポイントが貯まります!

- 1ポイント=1円で分かりやすい

- 500円から交換可能。交換先は38種類以上

- Tポイント、PayPayポイント、Pontaポイント、dポイント、Amazonギフトカードなどに交換できます♪

- 運営年数24年、登録ユーザー数270万人以上

- JIPC加盟、プライバシーマーク取得

- 「mybest」の【2024年徹底比較】でポイントサイト部門1位を獲得!

ポイントサイト「ワラウ」とは?

ワラウは初めての方でも貯めやすく、安心してポイ活を始められるポイントサイトです。

掲載広告数は4,000件以上で、お買い物やお店・旅行の予約、アプリのダウンロードなど、様々な広告からポイントが貯まります。

貯まったポイントは1ポイント=1円として、Vポイント、PayPayポイント、dポイントなど、さまざまな交換先へ即時交換が可能。

ウエル活、ポン活、陸マイラーにもおすすめです。

☆ワラウのおすすめポイント

- 広告数4,000件以上

- お買い物やお店・旅行の予約、アプリDLなど、様々な広告でポイントが貯まる

- その他にも記事を読んだり、ゲームで遊んだり、レシート投稿などでもポイントが貯まります!

- 1ポイント=1円で分かりやすい

- 500円から交換可能。交換先は38種類以上

- Tポイント、PayPayポイント、Pontaポイント、dポイント、Amazonギフトカードなどに交換できます♪

- 運営年数24年、登録ユーザー数270万人以上

- JIPC加盟、プライバシーマーク取得

- 「mybest」の【2024年徹底比較】でポイントサイト部門1位を獲得!

1 キャッシュレス決済とは?

まずはキャッシュレス決済の概要と決済手段の例を紹介します。電車やバスだけではなく、飲食店やコンビニなど数多くの場所で利用されるようになってきていて、バーコード決済も普及してきています。

キャッシュレス決済に関する大まかな内容を知って、キャッシュレス決済をより身近に感じてみてください。

1-1 キャッシュレス決済の概要

キャッシュレス決済とは現金を使わず、店舗などでの支払いを行うことです。種類は様々で、電子マネーやクレジットカード、口座振替などがキャッシュレス決済にあたります。

近年、多くなっているのがバーコード決済です。PayPayや楽天Pay・LINE Pay・au PAYなどスマホのアプリを開いて、バーコードを見せるだけで決済できるサービスが増えてきています。

キャッシュレス決済にはそれぞれ特徴があるので、自分に合ったキャッシュレス決済を選ぶことが大切です。選ぶ時の主な判断材料は下記が挙げられます。

- 獲得できるポイントの種類

- 決済にポイントが利用できるか

- スマホだけで利用できるかできないか

- 支払いのタイミング

- 近所のお店で使えるキャッシュレス決済かどうか

いろんなタイプの決済手段があるので、普段貯めているポイントやよく利用する店舗で使えるかどうかを考慮しながら、利用するキャッシュレス決済を決めましょう。

1-2 身近なキャッシュレス決済の例

キャッシュレス決済はすでにいろんな場所で使われています。よく使われている例をいくつか挙げてみました。

- 銀行口座引き落とし

- クレジットカードによる買い物

- 電車やバスでの交通系ICカード

- 商品券やプリペイドカードの店舗利用

- PayPayや楽天Payなどのバーコード決済

バーコード決済が誕生したのはここ数年ですが、JR東日本の交通系ICカード「Suica」は2001年1月に誕生しており、すでに20年以上が経過しています。

また、交通系ICカードは電車利用だけではありません。街中の店舗でも使え、コンビニやドラッグストア・スーパー・飲食店など利用できる店舗は数多くあります。

事前にチャージして使う形式のものが主流ですが、今は商品購入時に決済されるものや後払いできるキャッシュレス決済も増えてきました。

このように、キャッシュレス決済はすでに多くの場面で活用されていて、生活を便利にしてくれています。

2 キャッシュレス決済の種類について

では、ここからは具体的にキャッシュレス決済の種類と精算方法について解説していきます。代表的なものをいくつか取り上げ、使い方と精算方法をまとめましたので、内容を参考にキャッシュレス決済への理解を深めていきましょう。

2-1 キャッシュレス決済の主な種類

キャッシュレス決済の主な種類を表にまとめました。決済方法や特徴に差があるので、比較してみてください。

| 決済手段 | 決済方法 | 特徴 |

| クレジットカード決済 | 決済端末の利用タッチ決済Web画面での入力 | 広く浸透しているWeb上で使いやすい |

| スマートフォン決済 | タッチ決済バーコード読み込みQRコード読み込み | スマホのアプリから利用できる 対応していない店舗もある |

| デビットカード決済 | クレジットカードと同様 | 決済後すぐに口座から引き落とされる |

クレジットカード決済は広く浸透していて、店舗利用でもネットショッピングでも利用できます。以前までは決済端末やWeb画面での入力がクレジット決済の主流でしたが、近年ではタッチ決済に対応するクレジットカードも多くなっています。

スマートフォン決済はスマホ以外の荷物を減らせるのが長所です。アプリがあればいいので、財布やカードを持ち歩く必要がありません。ただ、電波が悪い場合や充電がなくなった場合は使用できないので、注意しましょう。

デビット決済はクレジットカードと同様に使えるので、とても使いやすいです。ただ、決済後すぐに口座から引き落とされるので、口座残高に注意する必要があります。

このように、それぞれの決済に特徴がありますので、まずはその特徴を押さえておきましょう。

2-2 キャッシュレス決済時のおもな清算方法

キャッシュレス決済の主な精算方法は「後払い」「前払い」「即時払い」に分けられます。それぞれのタイプをまとめたものが次の表です。

| 精算方法 | 特徴 |

| 後払い | 購入してから、一定期間後に支払われる指定日に利用額が引き落とされるタイプ、期限内に入金するタイプなどがある |

| 前払い | 事前にチャージしたお金で支払うチャージ金額がなくなった場合はその場でチャージが必要 |

| 即時払い | 支払いと同時に銀行口座から決済金額が引き落とされるQUICPayやIDなど |

後払いは購入した瞬間には引き落とされません。お金が足りない時や指定日に一括して支払いたい場合に利用します。

前払いは事前にチャージが必要な支払い方法で、交通系ICカードやEdyやWAONなどの電子マネーが対応しています。

即時払いは支払いと同時に決済されるので、事前に残高の確認が必要です。ただ、支払いを後回しにしなくて済むというメリットがあります。

精算方法も決済手段によって、大きく異なるので、どの精算方法が自分に合っているのかを利用する前に、見極めましょう。

3 キャッシュレス決済のメリット・デメリット

ここからはキャッシュレス決済のメリットとデメリットをお伝えします。決済が早くできる点がメリットですが、近所の店舗で利用できない可能性や使いすぎてしまう可能性があるなどデメリットもあります。

キャッシュレス決済を導入した時のメリット・デメリットを知って、よりキャッシュレス決済を有効活用しましょう。

3-1 キャッシュレス決済のメリット

キャッシュレス決済のメリットは大きく5つあります。

1つ目のメリットは現金を用意しなくてよくなることです。現金だと電車やバスを使う時に小銭を用意する必要があります。現金だと切符を買ったり、乗車や下車の際に時間が掛かったりとやや面倒です。キャッシュレス決済だとその決済の時間が大幅に短縮されます。

2つ目のメリットはレジ決済をスムーズにできることです。現金では財布から取り出す時間が掛かってしまいますが、キャッシュレスの場合はバーコードを出したり、端末にタッチするだけで決済が完了します。朝の通勤時など時間がない時には特に便利です。

3つ目のメリットはポイントが貯まることです。PayPayや楽天Payなどのキャッシュレス決済はポイントと紐づけられていることが多く、決済する度にポイントが貯まります。

4つ目のメリットはポイント利用にも対応していることです。貯めたポイントを決済時に手間なく利用できます。ポイントに有効期限がある場合、失効を防ぎやすくなる点もメリットです。

5つ目のメリットはキャンペーンの参加です。キャンペーンに参加するとポイントや現金がプレゼントされるケースがあります。

キャッシュレス決済はお得なポイントが多々あり、有効活用すると節約になるので、とてもおすすめです。

3-2 キャッシュレス決済のデメリット

キャッシュレス決済のデメリットは大きく4つあります。

1つ目のデメリットは不正利用の可能性です。カードがスキミングされた場合やスマホを紛失した場合に、不正利用される可能性があります。紛失時はカード会社に素早く連絡し、スマホには事前にロック設定をしておきましょう。

2つ目のデメリットはキャッシュレス決済に対応していない店舗があることです。コンビニや飲食店など多くの店舗で対応していますが、地元の店舗や商店街の中のお店などは対応していないケースがあります。

3つ目のデメリットはお金を使いすぎてしまう可能性があることです。手元の現金が減るわけではないので、ついお金を使いすぎてしまうケースが少なくありません。利用上限金額を設定できるものも多いので、使いすぎないように対策しておきましょう。

4つ目のデメリットは高齢者が使うまでのハードルが高いことです。スマホをあまり使ったことがない高齢者の方は使い始めるまでに時間が掛かってしまいます。

このようなデメリットはありますが、キャッシュレス決済はとても便利です。事前に対策しておけば、防げるデメリットも多いので、デメリットを把握して、キャッシュレス決済を有効活用していきましょう。

4 キャッシュレス決済のよくあるお悩みと対策

キャッシュレス決済によくある悩みは使いすぎへの心配と不正利用への心配です。使いすぎは散財の原因になりますし、不正利用されてしまうと大金を失ってしまう可能性があります。

また、不正利用の場合はその後の対処も手間がかかるので、なんとしても避けたいところです。ここでは、使いすぎや不正利用といったお悩みに対する対策をご紹介します。

4-1 使いすぎが心配

使いすぎに対する対処法は複数あります。代表的なものを挙げてみました。

- 前払い式を使う

- オートチャージ機能を使わない

- 使用上限額を設定する

- 銀行残高をこまめに確認する

前払い式を使うことによって、チャージした金額分しか使えなくなるので、使いすぎを防げます。ただ、チャージをどんどんしてしまうと効果がなくなる点に注意が必要です。

また、オートチャージ機能を使っている場合はオフにするのも対策になります。オートチャージ機能は便利ですが、お金が自動で減ってしまうのがデメリットです。オフにすることで、無駄な利用を防げます。

アプリによっては、1ヶ月に使用できる金額を制限できるので、上限額を設定するのも1つの手です。上限額を設定できないアプリの場合は事前に1ヶ月分の金額をチャージし、その金額以上は使わないと決めておく方法もあります。

そのような設定をしたくない場合は、銀行残高をこまめに確認することで、使いすぎを防止できます。口座残高の減り具合を把握していれば、お金を使わなくなるので、頻繁にチェックしてみてください。

このように、使いすぎ対策はたくさんあるので、自分で気をつけたり、アプリの機能を使ったりして、使いすぎを防ぎましょう。

4-2 不正利用が心配

不正利用を防ぐ方法としては、次のようなものが挙げられます。

- 怪しい通販サイトを利用しない

- セキュリティ対策ソフトを入れておく

- 利用履歴をこまめにチェックしておく

- スマホのロックを厳重にする

- スマホを紛失した場合は携帯会社にすぐ連絡する

- カードを紛失した場合はカード会社に連絡する

- IDやパスワードの使い回しを避ける

不正対策として、まずやっておきたいことは怪しい通販サイトを利用しないことです。カード情報が抜き取られてしまう可能性があるので、使わないようにしましょう。

不正利用対策としては、セキュリティソフトを入れておくことも大切です。セキュリティソフトを入れた上で、利用履歴を頻繁にチェックしておけば、不正利用の可能性を減らせます。

また、スマホのロックを厳重にしておくことも大切です。ロックを掛けておき、生体認証を利用しておくと、不正利用を防止できます。

カードやスマホの紛失時の連絡先を常に把握しておくことも重要です。紛失時に連絡先がわからないと、連絡先を確認するまでの間に不正利用されてしまうかもしれません。紛失時の連絡先は常にわかるようにしておきましょう。

IDやパスワードの使い回しを避けるなど、基本的なことをしっかりと守るだけでも不正利用の防止につながります。事前の準備をしっかりして、不正利用を防ぎましょう。

まとめ

キャッシュレス決済は不正利用や使いすぎなどのデメリット面はありますが、店舗での決済や電車利用時の決済が簡単になる便利なものです。

利用することでポイントが貯まったり、キャンペーンに参加できたりと便利な面がたくさんあります。

今はキャッシュレス決済の手段が増えていて、クレジットカードだけでなく、スマホ1台で完結するものや後払いに対応するものなどがあり、好きな決済手段を自由に選べる状況です。

ポイントを重視するのか、使いやすさを重視するのかなど、判断基準を明確にして、注意点に気をつけながら、自分に合った決済手段を試してみてください。